da Natascia Bombardini | Ago 21, 2025 | Liquidazione controllata, Sovraindebitamento

Nel contesto della liquidazione controllata di cui al D.Lgs. n. 14/2019 (Codice della Crisi d’Impresa e dell’Insolvenza), si evidenziano recenti sviluppi interpretativi e questioni di legittimità costituzionale in relazione alla procedura di esdebitazione del debitore.

La prassi della comunicazione al debitore e l’assenza di un obbligo normativo

In primo luogo, si segnala una prassi giurisprudenziale consolidata, ma non obbligatoria, secondo cui il debitore viene informato della possibilità di ottenere l’esdebitazione, con contestuale assegnazione di un termine per il deposito di eventuali note integrative. Una recente pronuncia del Tribunale di Busto Arsizio (15 gennaio 2024) ha confermato tale orientamento, rilevando però l’assenza di un preciso obbligo normativo di comunicazione al debitore nell’ambito della liquidazione controllata.

Tale lacuna normativa pone una questione di trasparenza e di effettività del diritto alla liberazione dai debiti residui, specie per i soggetti meno esperti o privi di assistenza legale.

Il termine per l’esercizio del diritto all’esdebitazione: una disciplina poco chiara

Un secondo profilo critico riguarda i termini entro i quali il debitore deve esercitare il proprio diritto all’esdebitazione. A differenza della normativa previgente (art. 143, co. 1, R.D. 267/1942), che prevedeva espressamente un termine di un anno dalla chiusura del fallimento, il nuovo art. 281, co. 1, del D.Lgs. 14/2019 stabilisce che l’esdebitazione debba essere pronunciata contestualmente al decreto di chiusura della procedura.

Tale formulazione è stata interpretata da parte della dottrina e della giurisprudenza come una preclusione per il debitore a presentare istanza di esdebitazione successivamente alla chiusura della procedura, rendendo necessario che il relativo deposito avvenga prima di tale momento.

La questione di legittimità costituzionale sollevata dal Tribunale di Arezzo

Questo vincolo temporale ha sollevato dubbi di legittimità costituzionale. Con ordinanza del 25 giugno 2025, il Tribunale di Arezzo ha ritenuto rilevante e non manifestamente infondata la questione di costituzionalità dell’art. 281, co. 1, nella parte in cui impone la contestualità della pronuncia di esdebitazione con la chiusura della procedura.

In particolare, il Giudice aretino ha richiamato l’art. 8 della Legge delega n. 155/2017, secondo cui il Governo, nell’esercizio della delega legislativa, avrebbe dovuto prevedere strumenti idonei a garantire la possibilità per il debitore di accedere all’esdebitazione anche successivamente alla chiusura della procedura.

L’aver invece previsto una scadenza anticipata e rigida, che si consuma con la chiusura della procedura stessa, rappresenterebbe una violazione dei criteri direttivi della legge delega e, conseguentemente, una lesione dell’art. 76 della Costituzione, il quale limita la delega legislativa a principi e criteri predeterminati, per tempi limitati e oggetti specifici.

Conclusioni

Il tema dell’esdebitazione nel contesto della liquidazione controllata continua a generare incertezza operativa e dubbi interpretativi. L’assenza di un obbligo esplicito di comunicazione al debitore, unitamente alla rigidità del termine per proporre istanza, rischia di compromettere l’effettività dello strumento, che ha invece una funzione centrale nel favorire il reinserimento economico e sociale del soggetto sovraindebitato.

La questione di legittimità costituzionale sollevata dal Tribunale di Arezzo apre ora la strada a un possibile intervento della Corte Costituzionale, il cui esito potrebbe incidere profondamente sulla disciplina dell’esdebitazione, in un’ottica di maggiore tutela dei diritti del debitore.

da Natascia Bombardini | Ago 14, 2025 | Crisi d'impresa, Sovraindebitamento

La gestione dell’impresa non riguarda solo la produzione, la vendita o il profitto. Uno degli aspetti più delicati è la responsabilità nella prevenzione e nella gestione della crisi d’impresa. Ignorare i segnali di difficoltà economico-finanziaria può tradursi in gravi responsabilità, anche personali.

Il Codice della Crisi d’Impresa e dell’Insolvenza (D.lgs. 14/2019) ha introdotto un sistema normativo che impone agli imprenditori l’obbligo di monitorare tempestivamente lo stato di salute dell’azienda e, in caso di difficoltà, di attivare strumenti di allerta e misure protettive per affrontare la crisi prima che diventi irreversibile.

Vediamo nel dettaglio quali sono gli obblighi, quali strumenti la legge prevede e come tutelarsi efficacemente.

Secondo l’art. 3 del Codice della Crisi, l’imprenditore ha l’obbligo di adottare un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche per:

- rilevare tempestivamente lo stato di crisi;

- assumere le iniziative necessarie per superarla.

In pratica, l’imprenditore (anche di una PMI) deve monitorare costantemente la sostenibilità dei debiti, la continuità aziendale e i flussi finanziari, adottando strumenti che consentano di individuare per tempo segnali di difficoltà.

Inadempienze a questi obblighi possono determinare:

- responsabilità civile verso creditori o soci;

- azione di responsabilità in caso di liquidazione giudiziale;

- perdita della protezione patrimoniale (soprattutto nelle s.r.l.).

Lo stato di crisi è definito come la probabilità di futura insolvenza. Non si tratta di un fallimento già in atto, ma di una condizione di rischio che può degenerare se non gestita per tempo.

Segnali tipici di crisi includono:

- ritardi nei pagamenti, anche degli stipendi;

- tensione di cassa;

- squilibri nei rapporti tra crediti e debiti;

- perdita della continuità aziendale (incapacità di operare nel medio termine).

Misure protettive: tutela durante la gestione della crisi

Quando l’imprenditore avvia una procedura di composizione negoziata o un’altra misura prevista dal Codice della Crisi, può richiedere misure protettive che bloccano, temporaneamente:

- azioni esecutive individuali (es. pignoramenti);

- azioni cautelari promosse dai creditori;

- scioglimento dei contratti in essere per inadempimento.

Le misure protettive sono autorizzate dal tribunale e pubblicate nel registro delle imprese. Durano 120 giorni (prorogabili) e permettono all’imprenditore di trattare con i creditori senza il rischio di aggressioni giudiziarie.

La composizione negoziata: lo strumento di risanamento principale

È la procedura principale per affrontare la crisi in modo riservato e volontario. Consiste nell’affiancamento di un esperto terzo (nominato dalla Camera di Commercio), che supporta l’imprenditore nella gestione delle trattative con i creditori.

Si tratta di un percorso extragiudiziale, attivabile online, che consente:

- di ottenere protezione legale (misure protettive);

- di proporre accordi, moratorie o ristrutturazioni del debito;

- di evitare il ricorso a procedure concorsuali più gravose.

Vantaggi di un intervento tempestivo

- Evita il peggioramento della situazione debitoria

- Protegge il patrimonio personale dell’imprenditore

- Migliora le possibilità di risanamento o uscita ordinata dalla crisi

- Aumenta la fiducia dei creditori e dei fornitori

- Riduce il rischio di responsabilità personale o penale

La crisi d’impresa non è un evento improvviso, ma un processo che spesso può essere intercettato e gestito con gli strumenti giusti. Il Codice della Crisi impone all’imprenditore di non rimanere inerte, ma di attivarsi per tempo con strumenti di controllo, allerta e protezione.

Comprendere questi obblighi e strumenti non è solo una tutela per l’impresa, ma anche per chi la guida.

Se ti trovi in una fase delicata o hai rilevato segnali di squilibrio nella tua azienda, valuta subito un confronto con un esperto della crisi d’impresa: agire in tempo può fare la differenza tra risanamento e fallimento.

da Natascia Bombardini | Ago 13, 2025 | Crisi d'impresa

In presenza di una crisi economica grave e irreversibile, la normativa italiana mette a disposizione degli imprenditori uno strumento innovativo e rapido: il concordato semplificato per la liquidazione.

Introdotto dal Codice della Crisi d’Impresa e dell’Insolvenza (D.lgs. 14/2019), rappresenta una risposta concreta ai casi in cui la continuità aziendale non è più possibile e si rende necessaria una liquidazione controllata e trasparente del patrimonio, salvaguardando i diritti dei creditori e minimizzando i danni.

Il concordato semplificato è una procedura concorsuale riservata alle imprese che si trovano in uno stato di crisi o insolvenza irreversibile e hanno tentato senza successo la composizione negoziata prevista dal Codice della Crisi.

Si tratta di un concordato liquidatorio, con finalità esclusivamente liquidatorie (non di continuità, ad esclusione della cosiddetta “continuità indiretta”), che consente all’imprenditore di proporre un piano per la cessione dei beni e la distribuzione del ricavato tra i creditori, sotto il controllo dell’autorità giudiziaria.

La sua peculiarità è che si tratta di una procedura rapida, semplificata e non soggetta all’approvazione dei creditori, purché il piano rispetti determinati criteri di correttezza e convenienza.

I presupposti per accedere al concordato semplificato sono:

- Lo stato di insolvenza dell’impresa;

- L’impossibilità di perseguire la continuità aziendale;

- Il fallimento del tentativo di composizione negoziata della crisi;

- L’interesse a procedere a una liquidazione ordinata e meno costosa rispetto alla liquidazione giudiziale (ex fallimento).

Non si tratta di una procedura attivabile in qualunque situazione: è una “via d’uscita” estrema, utilizzabile solo se il tentativo di risanamento tramite composizione negoziata non ha portato risultati utili.

L’imprenditore, tramite un professionista incaricato, presenta al tribunale:

- una proposta di concordato semplificato;

- Un piano di liquidazione;

- Documentazione prevista dall’art. 39 ccii. Il tribunale valuta l’ammissibilità della proposta e, se ritiene che siano rispettati i presupposti, nomina un commissario giudiziale.

Dopo aver verificato la correttezza della procedura, la convenienza del piano rispetto alla liquidazione giudiziale e l’assenza di pregiudizi per i creditori il giudice può omologare il concordato con decreto con il quale nomina anche un liquidatore.

La liquidazione avviene secondo il piano approvato, sotto la supervisione del commissario. I proventi vengono distribuiti tra i creditori in base all’ordine stabilito dalla legge.

Vantaggi del concordato semplificato:

- Rapidità: consente di uscire dalla crisi in tempi brevi, evitando procedure lunghe e costose come la liquidazione giudiziale.

- Minori costi procedurali.

- Nessun voto dei creditori richiesto, ma comunque tutela i loro diritti.

- Maggiore controllo del debitore sul processo.

- Tutela degli interessi complessivi, anche nei casi in cui non sia più possibile salvare l’azienda.

Quando conviene utilizzare il concordato semplificato:

Il concordato semplificato è particolarmente utile e conveniente:

- quando è fallito un tentativo di risanamento tramite composizione negoziata;

- in caso di assenza totale di continuità aziendale;

- quando si vuole evitare la liquidazione giudiziale e i relativi costi;

- per limitare la responsabilità dell’imprenditore e chiudere correttamente la crisi.

In sintesi, conviene quando la crisi è ormai irreversibile, ma si vuole comunque garantire una soluzione ordinata e meno traumatica per tutti i soggetti coinvolti.

Conclusioni

Il concordato semplificato per la liquidazione è uno strumento innovativo ed efficace per affrontare la crisi d’impresa in modo rapido, responsabile e sostenibile. Se gestito correttamente con il supporto di un professionista, consente di tutelare i creditori, chiudere l’attività nel rispetto della legge e ridurre le conseguenze patrimoniali e personali per l’imprenditore.

da Natascia Bombardini | Ago 9, 2025 | Crisi d'impresa

L’art. 17 del Codice della crisi d’impresa e dell’insolvenza (CCII) disciplina i requisiti documentali che l’imprenditore deve presentare per accedere alla procedura di composizione negoziata, strumento finalizzato al risanamento dell’impresa in difficoltà.

Questa documentazione è indispensabile per consentire alla commissione della Camera di Commercio e all’esperto indipendente di valutare correttamente la situazione economico-finanziaria dell’impresa e la fattibilità del risanamento.

L’imprenditore deve presentare domanda esclusivamente tramite la piattaforma nazionale gestita da Unioncamere. La domanda deve contenere: i dati identificativi dell’impresa, l’indicazione dei rappresentanti legali e degli eventuali consulenti, una sintetica descrizione della situazione di crisi o di difficoltà.

Ai sensi dell’art. 17, l’istanza deve essere corredata dai seguenti documenti:

a) Bilanci approvati degli ultimi 3 esercizi: una fotografia chiara e recente dello stato dell’impresa, che deve riportare: attività e passività, eventuali debiti scaduti, disponibilità liquide, esposizioni verso banche e fornitori;

a bis) in caso di mancata approvazione dei bilanci, i progetti di bilancio o una situazione economico-patrimoniale e-finanziaria aggiornata a non oltre 60 giorni prima;

b) un progetto di piano di risanamento e una relazione chiara e sintetica sull’attività in concreto esercitata recante un piano finanziario per i successivi 6 mesi e le iniziative che si intende adottare. Perciò deve contenere un prospetto che illustri: le previsioni di entrate e uscite, le strategie per mantenere la continuità aziendale, eventuali necessità di nuova finanza;

c) Elenco dei creditori con indicazione dei crediti: deve contenere i seguenti dati: nominativi dei creditori; importi dovuti, scaduti e scadere; diritti reali e garanzie prestate;

d) Dichiarazione sull’assenza di cause di liquidazione giudiziale: l’imprenditore deve dichiarare che non è in corso una procedura concorsuale liquidatoria (es. fallimento o liquidazione giudiziale);

e) certificato unico dei debiti tributari di cui all’art. 364 comma 1: nelle more del rilascio di tale certificazione si può allegare una dichiarazione con la quale si attesta di aver effettuato la richiesta almeno 10 gg prima della presentazione dell’istanza;

f) situazione debitoria complessiva richiesta all’Agenzia delle Entrate-Riscossione: nelle more del rilascio di tale certificazione si può allegare una dichiarazione con la quale si attesta di aver effettuato la richiesta almeno 10 gg prima della presentazione dell’istanza;

g) certificato unico dei debiti contributivi e premi assicurativi di cui all’art. 363 comma 1: nelle more del rilascio di tale certificazione si può allegare una dichiarazione con la quale si attesta di aver effettuato la richiesta almeno 10 gg prima della presentazione dell’istanza;

h) un estratto delle informazioni presenti nella Centrale dei rischi gestita dalla Banca d’Italia: non deve essere anteriore a 3 mesi rispetto alla presentazione dell’istanza.

Una volta caricata la documentazione, la commissione presso la Camera di Commercio verifica la regolarità formale e procede alla nomina dell’esperto indipendente.

Se la documentazione è incompleta o carente, la domanda può essere sospesa in attesa di integrazioni.

Si può quindi affermare che la qualità e la completezza della documentazione è determinante per dimostrare la serietà dell’istanza e aumentare le probabilità di successo nella procedura di composizione negoziata.

da Natascia Bombardini | Ago 8, 2025 | Crisi d'impresa

La composizione negoziata è uno strumento introdotto dal D.L. 118/2021, poi confluito nel Codice della crisi d’impresa e dell’insolvenza (D.Lgs. 14/2019), pensato per aiutare gli imprenditori in difficoltà a prevenire lo stato di insolvenza e salvaguardare la continuità aziendale. Si tratta di una procedura volontaria, extragiudiziale, che mira a favorire il dialogo tra l’imprenditore e i creditori sotto la guida di un esperto indipendente.

La composizione negoziata è un percorso di ristrutturazione e risanamento che si sviluppa attraverso una trattativa assistita.

L’obiettivo è:

- evitare il fallimento o procedure concorsuali più invasive;

- tutelare il valore dell’impresa;

- garantire una maggiore rapidità e flessibilità rispetto agli strumenti tradizionali.

L’imprenditore, con l’ausilio di un esperto nominato dalla Camera di Commercio, può negoziare con i creditori possibili soluzioni quali:

- moratorie o ristrutturazioni dei debiti,

- accordi di continuità aziendale,

- cessioni di beni o rami d’azienda,

- eventuali interventi di nuova finanza.

Possono accedere alla composizione negoziata:

- tutti gli imprenditori commerciali e agricoli, sia individuali che collettivi;

- imprese di qualsiasi dimensione, comprese le PMI;

- imprese che si trovano in una situazione di squilibrio economico, patrimoniale o finanziario tale da rendere probabile la crisi o l’insolvenza, ma che risultano ancora risanabili.

Non possono invece accedere gli imprenditori già assoggettati a procedure concorsuali liquidatorie (come il fallimento o la liquidazione giudiziale).

L’avvio della procedura avviene in via telematica attraverso la piattaforma nazionale messa a disposizione da Unioncamere.

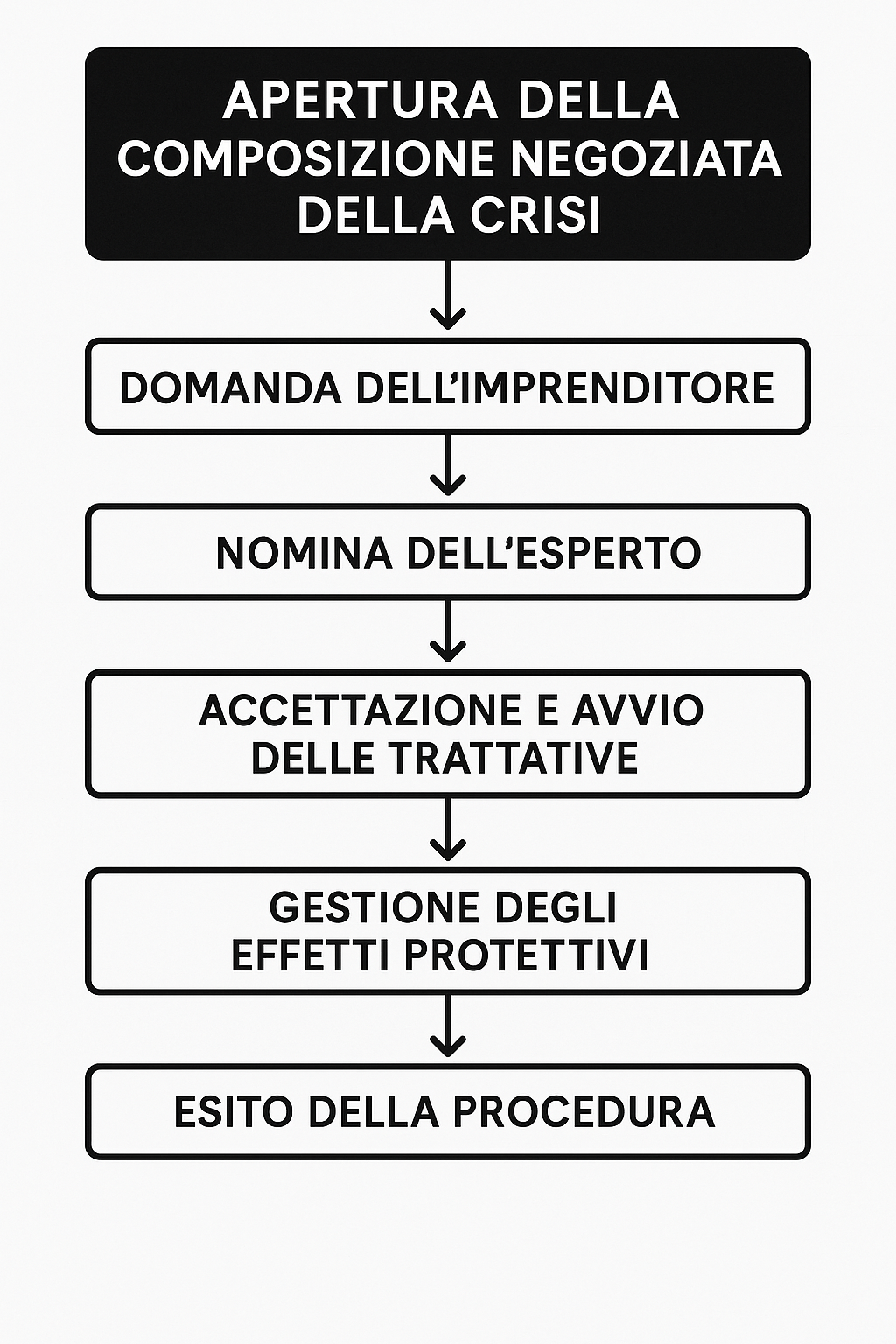

Ecco i principali passaggi:

- Domanda dell’imprenditore

L’imprenditore o il suo consulente accede alla piattaforma e compila la richiesta di accesso, allegando la documentazione necessaria, tra cui:

- bilanci degli ultimi tre esercizi,

- situazione patrimoniale ed economica aggiornata,

- piano finanziario,

- elenco dei creditori,

- dichiarazione sulla fattibilità del risanamento.

- Nomina dell’esperto

La Camera di Commercio, tramite una commissione apposita, nomina un esperto indipendente scelto da un apposito elenco nazionale.

- Accettazione e avvio delle trattative

L’esperto convoca l’imprenditore e, se necessario, i creditori per analizzare la situazione e valutare possibili soluzioni di risanamento.

- Gestione degli effetti protettivi

L’imprenditore può chiedere al tribunale misure protettive (es. sospensione delle azioni esecutive dei creditori) per favorire la negoziazione.

- Esito della procedura

La composizione negoziata può concludersi con:

- un accordo con i creditori,

- un piano attestato di risanamento,

- una domanda di concordato preventivo semplificato,

- in mancanza di soluzioni, la cessazione della procedura.

L’apertura della procedura di composizione negoziata permette all’imprenditore di avere alcuni vantaggi, in particolare:

- Accesso volontario e non giudiziale: più snellezza e minori costi rispetto alle procedure concorsuali tradizionali.

- Maggiore riservatezza: la trattativa non comporta un’immediata pubblicità negativa.

- Possibilità di continuità aziendale: si privilegia il salvataggio dell’impresa piuttosto che la liquidazione.

- Effetti protettivi immediati: sospensione di azioni esecutive su richiesta.